Техника

наука

Космонавтика

оглавлениеТЕНДЕНЦИИ РАЗВИТИЯ КОСМОНАВТИКИ В МИРЕ

НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ АЭРОКОСМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

Направленность реструктуризации

Процессы реструктуризации аэрокосмической промышленности, происходящие за рубежом, направлены на достижение качественно нового состояния фирм, позволяющего не только выжить в условиях изменяющейся обстановки,но и обеспечить наращивание конкурентных возможностей на рынке космических товаров и услуг. Преимущества, получаемые фирмами в результате реструктуризации, можно условно выделить в четыре группы.

|

| Преимущества, получаемые аэрокосмическими фирмами от реструктуризации |

Первая группа - текущая экономия на элементах постоянных издержек. Внутрифирменная консолидация в данном случае означает сокращение накладных расходов за счет устранения параллельных структур,высвобождения территорий, распродажи инфраструктурных объектов, сокращения инвестиций в дублирующие НИОКР и т.п.

Практически все сделки в процессе реструктуризации аэрокосмической промышленности позволяют фирмам осуществить резкое снижение текущих издержек, что имеет решающее значение для улучшения финансовых показателей, накопления свободной наличности и,следовательно, для дальнейших стратегических приобретений. Так, корпорация Lockheed Martin провозгласила крупномасштабную программу внутренней экономии и рассчитывает снизить общий объем издержек на 10 % в течение пяти лет. Экономический эффект к 1999 г. составил 1,8 млрд дол. К числу основных мер экономии относятся:

- высвобождение занимаемых площадей в результате закрытия 12 заводов и лабораторий, 26 испытательных полигонов (до 16 % общей площади эксплуатируемых территорий);

- объединение пяти научных лабораторий в три;

- сокращение инвестиций в основной капитал на 10 % ежегодно;

- сокращение расходов на дублирующие НИОКР;

- сокращение 12 тыс. из 130 тыс. рабочих мест в аэрокосмическом секторе компании;

- объединение административно-управленческих, информационных систем компании в едином центре.

Только за счет сокращения финансирования поддержки существующих структур компании планируется ежегодная экономия в размере 500 млн дол.

Отдельный значительный источник экономии - это заключение новых контрактов с субподрядчиками. Объединенная компания Lockheed Martin сможет заказывать у субподрядчиков более крупные партии узлов, деталей, полуфабрикатов и тем самым сократить стоимость как единицы заказа, так и общей суммы оплаты заказанной продукции. Создавая подобный эффект масштаба для поставщиков, компания сберегает не только выделенные правительством средства на закупку аэрокосмической техники (ожидаемая ежегодная экономия средств госбюджета за счет консолидации Lockheed Martin планируется в размере 1 млрд дол.), но и частично увеличивает занятость на собственных предприятиях (100 тыс. дополнительных рабочих мест) ввиду роста объема работ.

Компания Boeing также предполагает получить значительную экономию за счет внутренней реорганизации. До конца 2000 г. планировалось сократить общую производственную площадь подразделений компании на 1,67 млн м2 (более чем на 15 %). В компании будут закрыты все лаборатории и цеха, выполняющие дублирующиеся функции.

В настоящее время идет процесс формирования целого ряда ключевых центров различных типов: центры управления программами, центры сборки, интеграции и испытания и стратегические производственные центры. Важно отметить, что все они будут созданы на базе уже существующих структур.

Центры управления программами отвечают за управление про-изводственными линиями. Для управления производством ра-кетных двигателей, космических энергетических систем и лазер-ных установок такие центры будут созданы в Канога-Парк и Де-Сото. Спутниками будет заниматься центр в Сил-Бич. В Дауни формируется центр, который будет отвечать за многоразовые ко-смические системы. Одноразовыми ракетами-носителями и обо-ронными системами будет заниматься центр, расположенный в Хантингтон-Бич. Производство систем навигации будет куриро-вать центр в Анахейме. В Сиэтле созданы центры по системам наблюдения и разведки, а также по проекту Sea Launch и систе-мам связи.

Центры сборки, интеграции и испытания занимаются оконча-тельной сборкой,системной интеграцией и испытанием изделий. В Хантсвилле,Хантинггон-Бич и Канога-Парк создаются центры для технической поддержки Международной космической станции (МКС),в Декатуре - для РН Delta, причем их строительство долж-но было обеспечить появление дополнительных 1200 рабочих мест к 1999 г. и еще 800 - в течение следующих нескольких лет. Для проекта Sea Launch сформирован центр в Лонг-Бич. Кроме того, из Сил-Бич в Лонг-Бич переводятся 1000 специалистов по самолет-ным и ракетным системам, а в Сил-Бич из Дауни - 1100 специалистов по многоразовым космическим системам и спутникам. Предприятие в Дауни закрывается. Для модификаций Space Shuttle и космических аппаратов серии X образуется центр в Палмдейле. В результате формирования этих центров число рабочих мест сокращается на 6200.

Стратегические производственные центры обеспечивают производство различных элементов, а также проведение специфических производственных процессов. Такие центры также сейчас формируются в ряде городов на базе имеющихся предприятий.

Вторая группа - реализация эффекта масштаба. В этом случае фирма, покупающая однопрофильные мощности и консолидирующая их в своей производственной структуре, рассчитывает на рост данного рынка, увеличение серийности производства, снижение издержек на единицу продукции и увеличение тем самым своей доли на данном рынке и получаемых доходов.

На достижение эффекта масштаба рассчитано, например, приобретение компании СТА Inc корпорацией О8С,что позволит послед-ней практически удвоить свои возможности по производству малых КА. Именно на это направлены усилия по увеличению корпорацией OSC производственных мощностей. На реализацию четырехлетнего плана строительства нового научно-производственного центра, согласно которому число производственных корпусов увеличится с двух до семи, а производственные площади возрастут в четыре раза,выделено 50 млн дол. Новые мощности позволят компании повысить темпы выпуска КА, сократить время производственного цикла с одновременным улучшением их качества и надежности.

Третья группа - достижение эффекта синергизма во взаимодополняемых отраслях. Фирма, приобретающая научно-производственные мощности, ориентированные на использование во взаимосвязанных отраслях (например, электроника и информационные услуги), рассчитывает не просто на количественное наращивание, но и на качественное совершенствование консолидируемых активов. В частности, путем соединения научного потенциала двух или более ранее разрозненных подразделений компания способна разработать новые технологии, продукцию или услуги, захватить конкурентные позиции на данном рынке.

Классический пример реализации такого подхода - приобретение фирмой Loral Space and Communication компаний или отделений, специализирующихся на предоставлении услуг в области спутниковой связи. Так,в 1996 г. Loral Space and Communication купила за 712,5 млн. дол. отделение Skynet фирмы АТТ,в 1998 г. - фирму Orion Network System Inc.

Соединение в одних руках производства связных КА и предоставления информационных услуг позволяет фирме значительно укрепить свои позиции и успешно конкурировать с такими гигантами, как компания Hughes. На качественное совершенствование консолидируемых активов была направлена и покупка компанией Raytheon фирмы E-Systems за 2,3 млрд. дол. Это приобретение позволило компании Raytheon укрепить свои позиции в области военной электроники, а также занять одно из лидирующих мест в таких секторах рынка космических товаров и услуг, как дистанционное зондирование Земли и обеспечение спутниковой связью.

Корпорация OSC, производящая и запускающая КА ДЗЗ, собирается расширить свои возможности на рынке ДЗЗ за счет приобретения канадской фирмы McDonald Datwiler & Associates, которая специализируется во взаимодополняемой области - создании наземных станций для систем ДЗЗ.

Четвертая группа - диверсификация научно-промышленного потенциала и проникновение на новые рынки. Компания путем укрупнения и консолидации научно-производственных активов рассчитывает на ускоренную реализацию научных проектов на новых для себя рынках. Объединение усилий и создание нового технологического продукта на чужом рынке - вот цель такой стратегии консолидации. Одним из наиболее типичных проявлений такого рода деятельности является ситуация на рынке спутниковых изображений.

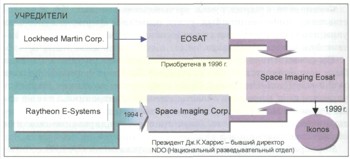

Так, корпорация Lockheed Martin,накопив богатый опыт в области создания космических средств оптико-электронного наблюдения для решения военных задач, устремилась на рынок изображений. С этой целью в 1994 г. Lockheed Martin совместно с Raytheon E-Systems учредили компанию Space Imaging, которая получила от правительства лицензию на работу со снимками с высоким разрешением (до 1 м).

Компания Lockheed Martin Missiles and Space создала для Space Imaging два космических аппарата Ikonos (другое название CRSSC), a Raytheon E-Systems - средства связи и наземный сегмент системы. Запуск КА осуществлен в 1999 г.

Компания Space Imaging была объединена с занимавшейся продажей изображений с КА ДЗЗ (таких, как Landsat, Spot, ERS, JERS, Radarsat) фирмой EOSAT, которая была приобретена в 1996 г. корпорацией Lockheed Martin. Объединенная компания носит название Space Imaging Eosat и имеет сильные позиции на рынке спутниковой видеоинформации.

|

| Lockheed Martin на рынке спутниковых изображений |

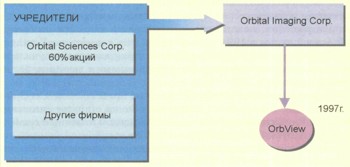

Корпорация Orbital Sciences, специализирующаяся на производстве РН легкого класса типа Pegasus и малых КА, создала дочернюю компанию Orbital Imaging. В настоящее время Orbital Imaging эксплуатирует запущенный в 1997 г. КА OrbView-2. В 1999 г. был запущен КА OrbView-3 с более высоким разрешением, а в 2001 г. планируется запустить OrbView-4.

|

| Orbital Sciences Corp. на рынке спутниковых изображений |

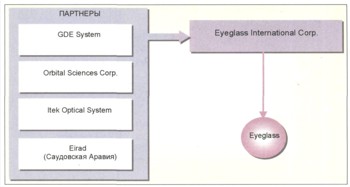

Компания Eyeglass International, являющаяся фактически консорциумом фирм, предполагала быть первой на рынке изображений с разрешением 1 м. Входящие в состав консорциума фирмы планировали участие в совместной разработке КА Eyeglass в соответствии со специализацией каждой из них: GDE-System - создание средств обработки изображений, OSC - разработка КА, РН и осуществление запуска, Itek Optical Systems - изготовление оптико-электронной аппаратуры. К консорциуму присоединилась компания Eirad из Саудовской Аравии, внеся 200 млн. дол.

|

| Схема образования фирмы Eyeglass International Corp. |

Предполагалось осуществить первый запуск КА типа Eyeglass в 1996 г.,а в дальнейшем расширять возможности следующих поколений КА за счет оснащения многоспектральной и даже радиолокационной аппаратурой. Однако в доступных источниках информации отсутствуют какие-либо данные о реализации этих планов.

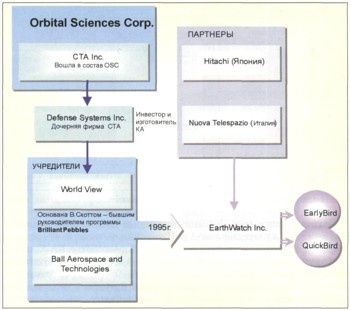

Фирма WorldView, основанная в 1993 г. бывшим руководителем программы Brilliant Pebbles В. Скоттом и первой в 1993 г. получившая лицензию Министерства торговли на право продажи снимков высокого разрешения, совместно с Ball Aerospace and Technologies Corp. создала компанию EarthWatch Inc.

|

| Фирма Earth Watch Inc. на рынке спутниковых изображений |

По заказу EarthWatch Inc. фирмой Defense Systems Inc., являющейся дочерней фирмой компании СТА Inc. (в свою очередь, вошедшей в состав О8С), был создан КА EarlyBird, позволяющий получать изображения с разрешением 3 м (фирма Defense Systems Inc. является одновременно инвестором проекта).

Запуск KA EarlyBird был осуществлен с космодрома Свободный с помощью РН "Старт-1", созданной на базе БР в НТЦ "Комплекс-МИТ". В 2000 г. был запущен KA QuickBird, обеспечивающий получение разрешения на местности 1 м. Партнерами Earth Watch Inc. являются японская Hitachi, итальянская Nuova Telespazio и несколько американских фирм.

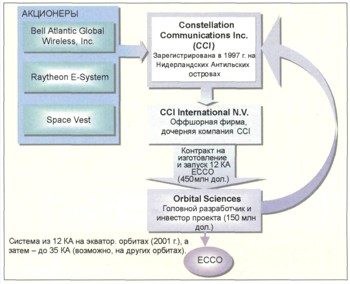

Вызывает интерес тот факт,что из четырех рассмотренных проектов коммерческих КА ДЗЗ в трех проектах в той или иной степени принимает участие корпорация OSC. Это свидетельство необычайной активности фирмы подтверждается ее деятельностью и на другом сегменте рынка космических товаров и услуг - обеспечение спутниковой связью. В мае 1998 г. Orbital Sciences Corp. и оффшорная компания CCI International N.V. объявили о сотрудничестве в создании спутниковой системы связи ЕССО.

CCI International N.V. является дочерним предприятием компании Constellation Communication Inc. (CCI), зарегистрированной в 1997 г. на Нидерландских Антильских о-вах. Акционеры компании - американские фирмы Bell Atlantic Global Wireless Inc., Raytheon E-Systems Inc., Space Vest.

|

| Компания Constellation Communications, Inc. (CCI) |

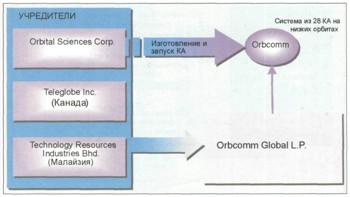

OSC по контракту в 450 млн дол. изготавливает и запускает 12 низкоорбитальных КА, образующих первоначальную группировку. Кроме того, вложив 150 млн. дол., О8С стала одним из инвесторов проекта. Другим проектом, в котором Orbital Sciences Corp. принимает активное участие, является создание спутниковой системы связи Orbcomm. Для реализации этого проекта фирмами OSC, Teleglobe Inc. (Канада) и Technology Resources Industries Bhd. (Малайзия) было образовано совместное предприятие Orbcomm Global L.P.

|

| Учредители компании Orbcomm Global L.P. |

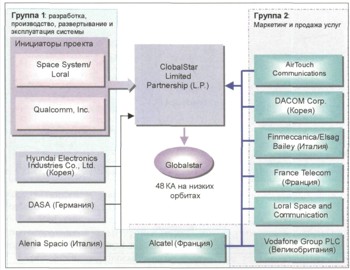

Развертывание орбитальной группировки системы Orbcomm планировалось завершить в 1998 г. Еще более интернациональным является проект создания другой спутниковой системы связи - GlobalStar. Этот проект предложен компанией Space Systems/Loral совместно с коммуникационной фирмой Qualcomm Inc.

Для реализации проекта была учреждена компания GlobalStar Limited Partnership (L.Р.), которая в 1995 г. получила лицензию Федеральной комиссии по связи США (FCC) на создание и эксплуатацию системы персональной спутниковой связи с использованием группировки низкоорбитальных спутников.

|

| Партнерская компания ClobalStar L.P. |

В состав партнерства GlobalStar входят ключевые участники разработки, производства, развертывания и эксплуатации системы, а также основные компании, которые будут заниматься маркетингом и продажей услуг системы. К первым относятся фирмы Space Systems/Loral и Qualcomm Inc. (обе - США), Hyundai (Южная Корея), Daimler Benz Aerospace (Германия), Alenia (Италия). Вторая группа включает фирмы AirTouch Communications, Dacom, Elsag Bailey, France Telecom, Loral Space and Communication и Vodafone. Французская компания Alcatel входит в обе группы. Space Systems/Loral контролирует 39 % основного капитала (51 % акций Space Systems/Loral, в свою очередь, принадлежит фирме Loral Space and Communication, 20 % капитала которой контролирует Lockheed Martin). Ввод в эксплуатацию системы планировался на 1999 г.

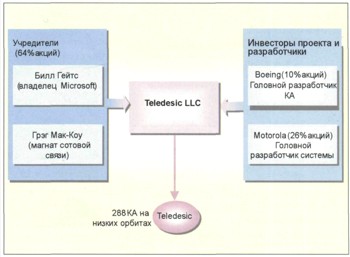

Еще один крупный проект спутниковой системы связи,консоли-дировавший усилия крупных фирм, - это Teledesic. В 1994 г. Билл Гейтс (Bill Gates - основатель и владелец фирмы Microsoft) и Грэг МакКоу (Craig McCow - магнат сотовой связи) объявили об организации новой компании Teledesic LLC (Керкленд, шт. Вашингтон), ставившей своей главной задачей создание глобальной телекоммуникационной сети на базе системы низкоорбитальных спутников к 2002 г.

|

| Учредители и инвесторы компании Teledesic LLC |

Компании Motorola отводится роль головного подрядчика по созданию системы в целом. В соответствии с достигнутым соглашением Motorola получит 26 % акций Teledesic в обмен на денежный вклад и стоимость проектно-конструкторских работ, которые будут перенацелены с программы Celestri. Общая стоимость вклада Motorola оценена в 750 млн. дол., 10 % акций принадлежат корпорации Boeing, остальные - Биллу Гейтсу и Грэгу Мак-Коу.

Общеизвестен другой проект с участием фирмы Motorola - система спутниковой связи Iridium, предложенный ей еще в 1987 г. и воплощенный в "металл" через специально созданный консорциум Iridium LLC, объединивший целый ряд фирм из различных стран. Однако проекту не пришлось долго жить из-за целого ряда причин экономического характера.

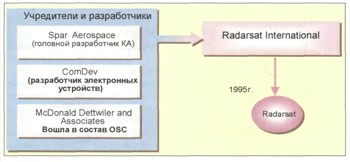

Процессы, происходящие в аэрокосмической промышленности США, характерны и для аэрокосмических фирм других стран. Так, ряд канадских фирм объединили свои усилия в целях завоевания места на рынке спутниковых изображений. Для этого фирмами Spar Aerospace, ComDev и McDonald Dettwiler and Associates была учреждена компания Radarsat International, занимающаяся эксплуатацией и маркетингом изображений, получаемых с К А Radarsat.

|

| Учредители компании Radarsat International |

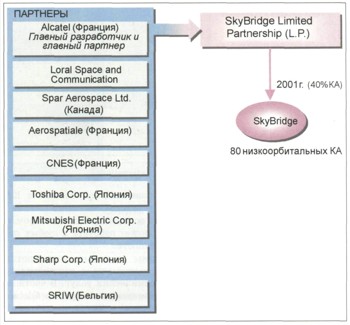

КА Radarsat, запущенный в 1995 г., оснащен радиолокатором с синтезированной апертурой, который может работать в любых погодных условиях и при любой освещенности. Европейские аэрокосмические фирмы не только участвуют в американских проектах, но и сами выступают с инициативой, предлагая проекты предоставления космических услуг. В частности, французская фирма Alkatel, yжe участвующая в проекте Global-Star, вошла в качестве главного партнера в состав партнерской компании SkyBridge Limited Partnership (L.Р.), учрежденной с целью создания и эксплуатации системы связи SkyBridge на базе 80 низкоорбитальных КА.

|

| Партнерская компания SkyBridge L.P. |

В составе компании американская фирма Loral Space and Communication, также принимающая участие в проекте GlobalStar, канадская Spar Aerospace Ltd., головной разработчик КА Radarsat, французская организация CNES и фирма Aerospatiale, бельгийская SRIW, a также три крупные японские фирмы: Toshiba, Mitsubishi и Sharp. Предполагается к 2001 г. развернуть работоспособную орбитальную группировку ограниченного состава (40 % КА).

Таким образом, существует несколько основных причин, вызвавших к жизни процессы реструктуризации зарубежных аэрокосмических фирм. Одной из них стали изменения в военно-политической обстановке после окончания "холодной войны", повлекшие за собой сокращение военных бюджетов и уменьшение военных заказов. Другая причина реструктуризации лежит в экономической сфере, хотя первоначальный толчок был дан также изменениями в военно-политической обстановке. Речь идет о процессах на фондовой бирже, являющихся важнейшим финансовым рычагом воздействия на военно-промышленную отрасль.

В США существенным образом повлияла на происходящие в аэрокосмической промышленности процессы проводимая правительством экономическая политика, обусловленная стремлением к сбалансированности федерального бюджета. Результатом проведения в жизнь такой политики стало снижение федеральных расходов, повлекшее за собой уменьшение доли федерального сектора в ВВП.

Основная причина, вызвавшая необходимость реструктуризации, заключается в коммерциализации космической деятельности, проявляющейся в становлении рынка космических услуг и товаров и усиления борьбы аэрокосмических фирм за свое место на этом рынке. Все эти факторы в совокупности, взаимосвязи и взаимовлиянии повлекли за собой необходимость поиска зарубежными аэрокосми-ческими фирмами путей сохранения своих позиций, вы л ившегося в реструктуризацию отрасли.

Реструктуризация 1990-х гг. отличается от прежних аналогичных явлений широкомасштабностью происходящих процессов. За период с 1990 г. было осуществлено более 30 сделок, связанных со слиянием, куплей или продажей различных фирм или отделений. Наиболее крупными из них стали слияния таких компаний, как Grumman и Northrop, Lockheed и Martin Marietta, Boeing и McDonnell Douglas. Отличительной чертой практически всех сделок является их добровольность. При этом зачастую сделки имеют более сложный характер, чем просто купля-продажа. Так, ком-пания Lockheed Martin приобрела фирму Loral, став одновременно одним из соучредителей новой фирмы Loral Space and Communication, которая, в свою очередь, создала на долевой основе еще ряд фирм.

Слияния крупнейших аэрокосмических фирм не повлекли за собой монополизации ими всей отрасли. Опыт корпорации OSC показывает, что при правильно выбранной стратегии небольшие фирмы могут не только выживать, но и наращивать свои возможности. Реструктуризация обеспечила аэрокосмическим фирмам ряд преимуществ,позволяющих успешно развиваться и конкурировать в новых условиях.

Во-первых, за счет внутрифирменной консолидации обеспечивается резкое снижение текущих издержек. Так, компанией Lockheed Martin планируется экономить таким образом до 500 млн. дол. ежегодно. Во-вторых, консолидация однопрофильных мощностей создает эффект масштаба, обеспечивая тем самым увеличение серийности производства и снижение затрат на производство.

В-третьих, консолидация взаимодополняемых производственных мощностей дает новые возможности,обеспечивая создание качественно иной продукции. В-четвертых, расширение диапазона экономической деятельности аэрокосмических фирм позволяет завоевывать новые сегменты рынка космических товаров и услуг.

Диверсификация является одним из важнейших направлений деятельности аэрокосмических фирм в новых условиях. Наиболее ярко стремление к диверсификации проявляется в таких отраслях космической деятельности, как связь и дистанционное зондирование Земли. Такое положение дел является вполне естественным, так как именно эти отрасли позволяют получать устойчивую прибыль на современном этапе развития космонавтики. Как только станет очевидной прибыльность других видов космической деятельности (например, производство материалов), там начнут происходить аналогичные процессы.

Отчетливо просматривается стремление аэрокосмических фирм быть не просто исполнителями отдельных заказов, ожидая их и борясь за контракты, а самим предлагать конечные результаты (услуги связи,спутниковые изображения и т.п.) потребителям, осуществляя при этом весь цикл производства услуг - от разработки концепции системы до маркетинга, как это делает, например, корпорация Orbital Sciences, разрабатывающая средства запуска, КА связи, КА ДЗЗ и осуществляющая эксплуатацию этих средств через созданные совместно с другими фирмами компании.

Некоторые фирмы участвуют в нескольких объединениях, реализующих однотипные или даже конкурирующие проекты, как, например, Motorola (Iridium - Teledesic), Orbital Sciences Corp. (Orbcomm - ECCO в области связи, Orb View - EarlyBird в ДЗЗ). Создание совместных компаний производственными предприятиями для осуществления маркетинга своей продукции является характерной чертой современного этапа реструктуризации. Причем диверсификационные объединения в большинстве случаев носят интернациональный характер, включая в число партнеров фирмы из различных стран.

Процессы реструктуризации европейских аэрокосмических фирм имеют некоторые особенности,связанные со спецификой условий, в которых осуществляется деятельность этих фирм. Одна из таких особенностей - "проблема границ", являющаяся серьезным препятствием для слияния компаний. Другая особенность обусловлена меньшей степенью милитаризации европейской аэрокосмической промышленности и вытекающей отсюда коммерческой направленностью космической деятельности уже на ее начальной стадии. Поэтому в Европе широкое распространение получили консорциумы. Такая форма консолидации усилий позволяет, с одной стороны, сохраняя независимую национальную промышленную базу, реализовать крупные космические проекты, а с другой - успешно противостоять напору аэрокосмических фирм США, как правило более крупных.